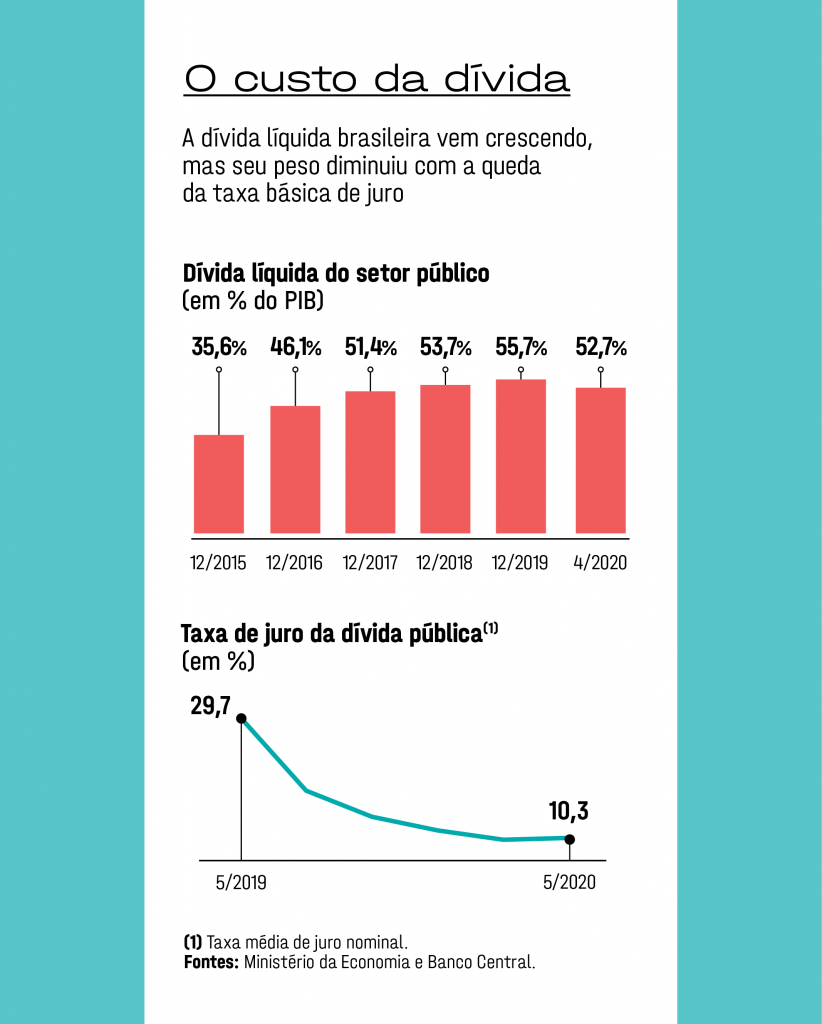

O surto do novo coronavírus, que causa a infecção respiratória covid-19, reavivou uma velha conhecida do Brasil: a dívida. Ninguém passará incólume por esta crise. As projeções mostram que o endividamento do governo deverá atingir 95% do produto interno bruto (PIB) em 2020, o que representa um incremento de 20 pontos percentuais em relação ao ano passado. Vai faltar dinheiro para investir e estimular a economia. As dívidas das empresas listadas na bolsa de valores brasileira somaram 1 trilhão de reais no primeiro trimestre.

Sem acesso a crédito, a maioria das micro, pequenas e médias empresas brasileiras tem contas em atraso e corre o risco de quebrar. Entre os consumidores, a estimativa é que 62 milhões estejam com o nome sujo. Como resultado, o país podetá enfrentar um longo período de estagnação. “Mal saímos de uma forte crise econômica e já estamos entrando em outra, alguns já arriscam a falar em mais uma década perdida”, afirma Leandro Fonseca, sócio do Costa Tavares Paes Advogados e mestre em direito corporativo.

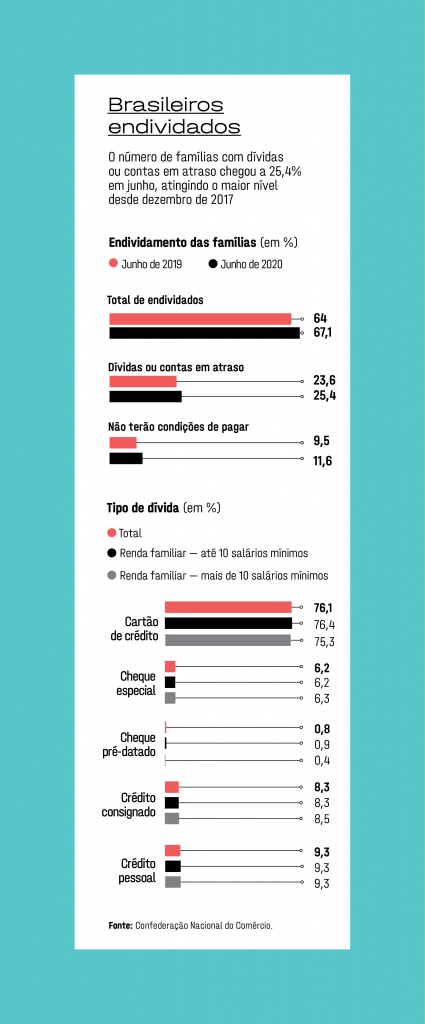

Do consumo das famílias parece difícil que venha a retomada. O orçamento ficou muito mais apertado. O distanciamento social necessário para evitar a propagação do vírus fez com que cerca de 10 milhões de trabalhadores perdessem a remuneração. Além disso, o governo Jair Bolsonaro autorizou a redução da jornada de trabalho e do salário. Com menos dinheiro no bolso, os boletos se acumulam, e o brasileiro vem pegando emprestado onde pode para tentar manter os compromissos em dia. Em junho, o nível de endividamento do brasileiro bateu um novo recorde.

Dados de uma pesquisa realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo mostram que 67,1% das famílias brasileiras tinham dívidas no mês passado. É a maior proporção desde janeiro de 2010. O percentual de famílias com contas ou dívidas em atraso, 25,4%, também atingiu o pico histórico, assim como o percentual de famílias que relataram não ter condições de pagar suas contas, 11,6%. O cartão de crédito segue na liderança como a principal dívida do consumidor, apontado por 76,1% das famílias, seguido pelo carnê de loja (17,4%) e pelo financiamento de carro (11,7%).

As dívidas também ficaram mais pesadas. Os juros acabam empurrando ainda mais o brasileiro para o endividamento. A oitava redução consecutiva na taxa básica Selic, em junho, levando o juro brasileiro ao patamar mais baixo da história, 2,25% ao ano, ainda não foi sentida no bolso do consumidor. Um dos motivos é o chamado spread bancário — que é a diferença entre o que as instituições pagam para captar dinheiro e o que cobram quando emprestam.

“Se antes algumas linhas cobravam 300% ao ano com uma Selic em 14,5%, agora cobram 200% com uma Selic em 2,25%”, diz Andrew Frank Storfer, conselheiro da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade. Embutidos nos juros estão custos administrativos dos bancos — que vêm caindo —, tributos, lucro e, claro, o risco das operações, que aumentou com a crise. “As garantias e as condições de honrar prazo pioraram”, afirma Storfer.

Para oferecer algum alívio, no início da pandemia os bancos anunciaram renegociações e suspensões de parcelas de financiamentos, que somam até agora 1,1 trilhão de reais, segundo dados da Federação Brasileira de Bancos. Para Ione Amorim, economista do Instituto de Defesa do Consumidor, a medida é paliativa e contempla apenas os consumidores que eram adimplentes. “Faltou o acordo dos bancos para quem já estava no vermelho. Essas pessoas devem no cartão de crédito e fazem empréstimo consignado. Vira uma bola de neve”, diz Amorim.

Quem tenta renegociar não consegue melhorar muito a situação. No ano passado, foram realizadas dezenas de “feirões limpa-nome” em todo o Brasil, com a promessa de que as dívidas poderiam ter descontos de até 98% na renegociação. Neste ano, o Serasa Limpa Nome lançou uma campanha que permite que as dívidas com valores entre 200 e 1.000 reais sejam quitadas por 100 reais.

Apesar da boa intenção, os feirões não resolvem totalmente o problema do consumidor. Claudia Lima Marques, professora titular da Universidade Federal do Rio Grande do Sul e diretora do Observatório do Crédito e Superendividamento da instituição, explica que o acordo firmado entre o consumidor e o credor muitas vezes não permite à pessoa cumprir seu compromisso porque acaba comprometendo o valor mínimo necessário para o endividado sobreviver.

A saída para o endividamento do brasileiro pode estar no Projeto de Lei no 3515/2015, que tramita na Câmara dos Deputados e trata do superendividamento das famílias. Se aprovada, a lei mudaria o Código de Defesa do Consumidor. O projeto não prevê perdão das dívidas, mas que elas possam ser pagas em um plano que comprometa apenas 35% da renda de quem deve. Hoje, o pagamento da dívida compromete 65% do orçamento familiar.

Segundo cálculos feitos por Manuel Enríquez Garcia, professor na Faculdade de Economia, Administração, Contabilidade e Atuária da Universidade de São Paulo e presidente da Ordem dos Economistas do Brasil, a aprovação do PL traria um ganho de renda para as famílias no valor de 555 bilhões de reais no curto prazo. “É um dinheiro que volta para a economia por meio do consumo das famílias”, diz.

O professor na Fundação Getulio Vargas Istvan Kasznar, especialista em administração pública, explica que, no ano passado, as famílias foram responsáveis por mais de 60% do consumo no país, sendo que quase 40% se deram por meio de empréstimos e financiamentos. Nesse cenário, a capacidade de impulsionar o crescimento por meio do consumo fica comprometida, mesmo com as medidas do governo para liberar crédito, que acaba não chegando à ponta. “Esta crise não é igual às outras. Estamos acostumados a choques unilaterais, seja na oferta, seja na demanda. Desta vez, é um choque tanto na oferta quanto na demanda”, afirma Kasznar.

Do lado da oferta, a penúria atingiu em cheio as empresas que respondem pela maior parte do PIB e dos empregos: as de micro, pequeno e médio porte. Uma pesquisa realizada pelo Sebrae com mais de 10.000 empreendedores mostrou que 61% das empresas tinham dívidas, sendo que 33% estavam com o pagamento em atraso. O mesmo levantamento mostrou que 54% dos empreendedores disseram precisar de empréstimo para manter o negócio. Porém, entre os que já buscaram crédito, 88,7% ainda não conseguiram ou estão aguardando resposta.

O quadro ainda pode piorar, pois muitas empresas buscaram renegociar prazos e reduzir pagamentos. “A verdade é que o crédito não chegou à ponta”, afirma o presidente do Sebrae, Carlos Melles. É o caso da empreendedora Tita Dias, de 63 anos, dona do bar Canto Madalena, em São Paulo. O estabelecimento parou as atividades no final de março e já acumula 350.000 reais em dívidas. Entre os credores estão familiares e amigos, o governo e o proprietário do imóvel.

Dias conseguiu um empréstimo de 75.000 reais para financiar a folha de pagamentos. Agora está na fila por um empréstimo do Programa de Apoio às Microempresas e Empresas de Pequeno Porte, o Pronampe, com taxa de juro de 3,5% ao ano (1,25% + taxa Selic). “Não está faltando dinheiro nos bancos. O que falta é dinheiro barato. Mas cheguei a ouvir do gerente que não posso querer só o filé”, afirma. O Programa Emergencial de Suporte a Empregos, do governo federal, prevê a destinação de 40 bilhões de reais para financiar a folha de pagamentos das empresas. Até agora, só 4 bilhões de reais foram de fato disponibilizados.

Com o passar do tempo, os negócios tendem a ficar sem fôlego, o que deverá elevar a inadimplência. Dados mais recentes da Serasa Experian, de março, mostram que o país tem 6,2 milhões de empresas inadimplentes. Outro número que deverá crescer é o de recuperações judiciais. Em maio, a Serasa registrou 94 pedidos, ante 103 em maio de 2019.

A queda se explica em parte por restrições no funcionamento de órgãos da Justiça e cartórios, e também pelo esforço de renegociação em meio à pandemia. Ainda assim, já é possível notar o impacto nas pequenas empresas. Dos 94 pedidos, 54 eram de micro e pequenas empresas. “Passamos por uma recessão, depois tivemos três anos de estagnação na economia. A vida financeira das micro e pequenas empresas já não era das melhores”, afirma Luiz Rabi, economista da Serasa.

O represamento das dívidas deverá começar a estourar no segundo semestre. “Faz 90 dias que ninguém paga ninguém no país. Isso vai gerar um tsunami a partir de agosto”, afirma Carlos Deneszczuk, sócio do escritório de advocacia Dasa, especializado em recuperações judiciais. Só neste mês, o escritório está com dez pedidos em andamento. Em anos anteriores, realizou uma média de 12 processos em 12 meses.

A indústria têxtil Santaconstancia entrou em recuperação judicial em maio. A empresa fez investimentos de 80 milhões de reais em sua fábrica e para isso buscou crédito com os bancos. Com a crise, não deu conta de pagar a dívida. “A empresa teve crescimento em 2019 e já vinha equacionando seus fluxos financeiros, mas a crise interrompeu esse processo”, diz a companhia. Com uma dívida de 1,89 bilhão de reais, a Camisaria Colombo entrou com o pedido em março.

“A pandemia vai exigir mais sensibilidade em relação às empresas em dificuldades financeiras. Hoje há uma criminalização de quem está em recuperação judicial”, afirma Álvaro Jabur Maluf Júnior, da família fundadora. As empresas que entrarem no processo agora devem levar cerca de quatro anos para sair. Se a travessia for bem-feita, esses empresários devem pensar duas vezes antes de fazer novas dívidas. “Os juros no Brasil são extorsivos. As empresas precisam se acostumar a trabalhar com capital próprio”, diz Deneszczuk.

É o que acontece, atualmente, com as grandes companhias no país. Enquanto as pequenas e médias empresas absorvem a maior carga dos efeitos negativos da pandemia, as companhias de grande porte — especialmente as de capital aberto — tendem a conseguir mais facilmente instrumentos de crédito para atravessar a tempestade. Ainda que a alta de 36% do dólar no ano tenha impactado fortemente o endividamento das empresas listadas na B3, as exportadoras têm tido acesso facilitado ao mercado de capitais para se financiar.

Ao final de março, a fabricante de papel e celulose Suzano tornou-se a terceira empresa mais endividada da bolsa brasileira (atrás apenas dos gigantes Petrobras e Vale), com uma dívida bruta de 75,7 bilhões de reais. Diante da valorização de quase 40% da moeda americana desde janeiro, a companhia sentiu brutalmente o efeito cambial em seu endividamento, que em boa parte se deve à aquisição da concorrente Fibria, há cerca de um ano e meio. “Nosso endividamento está acima do ideal e nós vamos reduzi-lo, mas estamos tranquilos, porque 80% de nossa geração de caixa é dolarizada e mais de 90% da dívida da companhia é de longo prazo”, afirma Marcelo Bacci, diretor financeiro da Suzano.

Segundo o executivo, a empresa não precisou recorrer a linhas de crédito para capital de giro porque os estoques estão equilibrados, mas, caso fosse necessário obter financiamentos, a companhia teria fácil acesso ao mercado de capitais, cujas taxas e condições são mais atraentes. “Dívidas não são necessariamente ruins para empresas intensivas em capital. Se o rating delas é bom, isso significa que conseguirão linhas de crédito para investir por um custo menor, mas com um retorno maior para o acionista”, diz Bacci.

Mesmo com mais fôlego de caixa, as grandes empresas precisaram recorrer a financiamentos para capital de giro nesta pandemia. A Unipar Carbocloro, que fornece insumos essenciais para saneamento básico e produtos de limpeza, captou recursos no primeiro trimestre para garantir os estoques. “Conseguimos algumas linhas de crédito via bancos, que são um pouco mais altas, para ajudar a financiar fornecedores e clientes na pandemia”, afirma Christian Schnitzlein, diretor financeiro da Unipar. Ele confirma os relatos de executivos das grandes empresas listadas na bolsa de que o mercado de capitais tem, atualmente, bastante liquidez e, por esse motivo, a situação delas tende a ser um pouco mais confortável do que as das pequenas e médias.

“Para capital de giro, as empresas vão ficar reféns dos bancos, mas, para investimentos, vejo o mercado de capitais com recursos de sobra.” Aproveitando o acesso facilitado a financiamento, a siderúrgica Gerdau, que no primeiro trimestre figurou entre as 20 empresas mais endividadas da bolsa brasileira, também garantiu liquidez para uma eventual necessidade. Em fato relevante divulgado no final de março, a companhia anunciou 4 bilhões de reais de disponibilidade de linhas de crédito como parte das medidas de enfrentamento da pandemia.

Alan Riddell, sócio responsável pela área de assessoria em captação de recursos da KPMG Brasil, explica que as empresas estão acessando crédito com custos muito mais altos, embora a situação seja um pouco melhor para aquelas de maior porte. “A bolsa de valores brasileira está num nível alto considerando a gravidade da crise. Uma parcela do impulso para financiar a retomada das empresas deve vir de ofertas iniciais de ações (IPOs) e emissões no mercado secundário”, afirma Riddell. No entanto, especialistas ouvidos pela EXAME alertam para os riscos da postergação de investimentos em novos projetos.

Só resta esperar que o governo consiga abrir espaço para estimular a retomada. Entre os economistas, há dois consensos: primeiro, é necessário aumentar os gastos públicos; segundo, a dívida do governo vai crescer consideravelmente. Um estudo do Centro de Cidadania Fiscal, laboratório de ideias fundado pelo ex-secretário executivo de Política Econômica do Ministério da Fazenda Bernard Appy, indica a continuidade desse cenário por um longo período com as atuais políticas fiscal e tributária.

“Qualquer flexibilização das despesas sem aumento equivalente da carga tributária levaria a dívida pública a uma trajetória potencialmente explosiva”, diz o relatório. Para Bráulio Borges, economista sênior da LCA Consultores e autor do estudo, o cenário demanda que a sociedade escolha entre um remédio para amenizar a crise atual, na forma de um aumento de gastos indiscriminado, e um tratamento de choque para resolver a questão, o que seria possível por meio de uma ampla reforma tributária.

“Não há questionamento sobre a necessidade de elevar os gastos e, atualmente, até se fala em uma renda mínima básica”, afirma Borges. A estimativa do Instituto Fiscal Independente é que a prorrogação do auxílio emergencial por mais três meses custará 154,4 bilhões de reais aos cofres públicos. Em 30 de junho, o ministro da Economia, Paulo Guedes, anunciou a extensão do auxílio emergencial de 600 reais para autônomos por mais dois meses. Guedes admitiu dificuldades em fazer com que os programas de crédito chegassem à ponta. “Mesmo expandindo crédito como expandimos, a verdade é que continuou insuficiente”, disse.

Se o benefício virasse permanente, como querem alguns parlamentares, seria necessário aumentar o PIB em 7 pontos percentuais, de acordo com Juan Jensen, sócio da consultoria 4E. “Não há execução fiscal que aguente gastos perenes dessa magnitude”, diz. O anúncio, em junho, da iminente saída de Mansueto Almeida da Secretaria do Tesouro Nacional aumentou a tensão em relação aos rumos das contas públicas, já que o economista sempre defendeu a austeridade. A reforma tributária passa pela Proposta de Emenda à Constituição (PEC) 45, em tramitação no Congresso Nacional, que substitui cinco tributos (PIS, Cofins, IPI, ICMS e ISS) pelo imposto sobre bens e serviços (IBS) e poderia reduzir a dívida pública a quase 30% do PIB até 2036, segundo o CCiF.

Outras medidas que poderiam ajudar são a PEC Emergencial, que prevê gatilhos para o corte de gastos da União, e a PEC do Pacto Federativo, que descentraliza os recursos federais e dá mais flexibilidade ao orçamento estadual. O governo Bolsonaro já deu sinais de que pretende abrir mão da primeira e concentrar suas forças na aprovação da segunda. “O importante é saber até quando se dará esse aumento de gastos e de que forma o governo vai financiá-lo”, diz Borges. “Pode ser 2021 ou 2022, mas temos de ter uma resposta.” O país inteiro está buscando esse norte.

Fonte: Exame