Uma em cada quatro famílias brasileiras possui alguém com dívidas em atraso, percentual que é mais alto nas residências de baixa renda. Mais da metade dos inadimplentes afirmam que o problema está relacionado à pandemia, principalmente perda de emprego e redução de salário.

Os dados fazem parte de sondagem especial inédita do FGV Ibre (Instituto Brasileiro de Economia da Fundação Getulio Vargas).

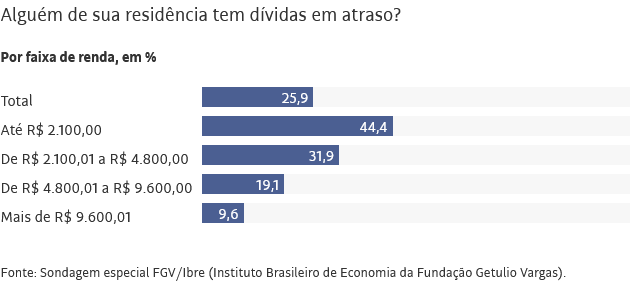

Segundo a pesquisa, 26% dos entrevistados vivem em lares em que há pelo menos uma pessoa com dívidas em atraso. Esse percentual é de 44% para famílias com renda de até R$ 2.100 e cai para 10% nas residências com renda de mais de R$ 9.600.

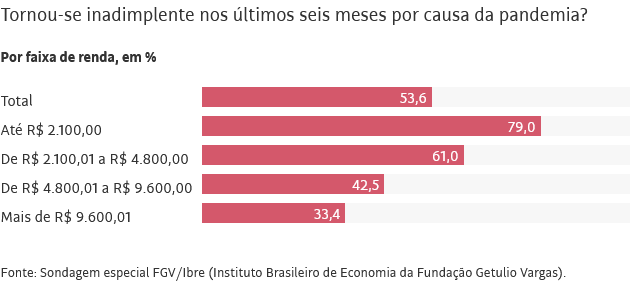

Para 54% das famílias com dívidas em atraso, a inadimplência se deu nos últimos seis meses e por fatores relacionados à pandemia. O percentual sobe para 79% na primeira faixa de renda e cai para 33% na mais elevada.

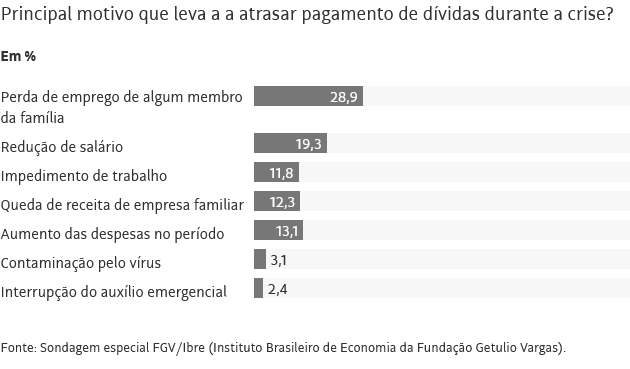

A perda de emprego de algum membro da família é citada como motivo para o atraso nos pagamentos por 29% dos entrevistados —o percentual sobe para 50% na faixa de baixa renda.

A redução de salário é apontada por 19% como causa da inadimplência. O aumento nas despesas, por 13%. A queda de receita em empresa familiar e o impedimento de trabalho aparecem com 12% cada. A interrupção do auxílio emergencial aparece com apenas 2,4% —são 4,7% na faixa mais baixa de renda.

A pesquisa foi realizada de 1º a 24 de março, com 1.644 consumidores. O auxílio deixou de ser pago em dezembro, com uma parcela residual em janeiro, e sua interrupção pode não ter se refletido ainda nos dados, segundo o Ibre.

Viviane Seda Bittencourt, superintendente-adjunta de Ciclos Econômicos do FGV Ibre, afirma que desemprego e impedimento ao trabalho foram os fatores mais citados pelas famílias de baixa renda para explicar a inadimplência. As de renda mais alta apontaram, principalmente, a redução de salários ou a queda na receita de quem tem empresa ou trabalha como autônomo.

“A grande massa de trabalhadores não tem possibilidade de trabalhar remotamente, principalmente nos serviços que empregam bastante e em que existe a necessidade do trabalho presencial”, afirma Viviane, uma das responsáveis pela sondagem.

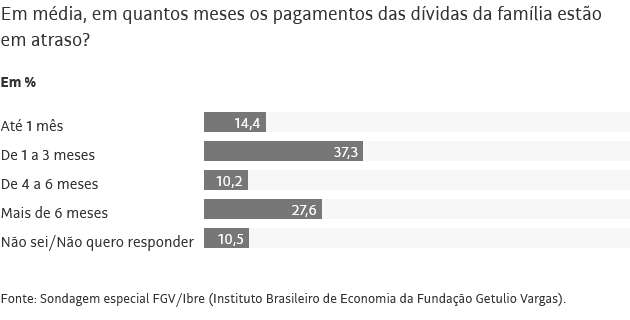

O levantamento mostra ainda que, em média, 14% dos atrasos são de até 30 dias, ou seja, começaram em fevereiro. Outros 37%, de dois ou três meses, 10% de quatro a seis meses e 28% acima disso.

Dados do Banco Central mostram que o endividamento das famílias representava 56% da renda anual em dezembro de 2020, patamar recorde da série estatística iniciada em 2005. Um ano antes, estavam em 49%.

O comprometimento da renda mensal com prestações bancárias passou de 29% para 31% no período, outro recorde. Mesmo se forem descontados os créditos habitacionais, os dois indicadores alcançaram em dezembro valores inéditos.

Os números do BC consideram apenas empréstimos tomados junto ao sistema financeiro.

Considerando apenas dívidas bancárias, a inadimplência acima de 30 dias dos consumidores teve o pico mais recente em abril do ano passado (4,1%), caiu para 2,85% em dezembro e subiu para 2,97% em fevereiro deste ano. Os atrasos de 15 a 90 dias subiram de 4,1% para 4,4% de dezembro para fevereiro, segundo o BC.

Para a coordenadora do FGV Ibre, a interrupção do auxílio e a piora na pandemia e seus desdobramentos ainda não se refletiram nos dados do BC e a tendência é que a inadimplência suba nas próximas divulgações.

O indicador de estresse financeiro do FGV Ibre, segundo Viviane, também mostra que aumentou o número de consumidores que afirmam estar se endividando ou usando recursos de poupança para pagar despesas do dia a dia.

“Quando o consumidor começa a pegar os recursos que ele tem guardado para pagar despesas correntes, isso pode se tornar inadimplência nos próximos meses. É uma sinalização de que a situação financeira está ficando ruim”, afirma.

“Possivelmente a taxa de inadimplência, que vinha caindo, dado que a gente teve uma redução de consumo, pode aumentar novamente, porque esses consumidores não têm de onde tirar recursos.”

A sondagem foi realizada por telefone e por meio de formulário eletrônico.

Fonte: Folha